Conciliación en la reducción de sanciones e intereses en los procesos judiciales tributarios

Por Carlos Caicedo, asociado de Godoy Córdoba.

La Ley 2155 de 2021 (Ley de Inversión Social), retoma la costumbre de las reformas tributarias de los últimos 10 años al permitir la “conciliación contencioso-administrativa” de los procesos judiciales adelantados contra actos administrativos emitidos por las Autoridades Tributarias (DIAN, Entidades Territoriales -respecto de los impuestos de su competencia- y la UGPP).

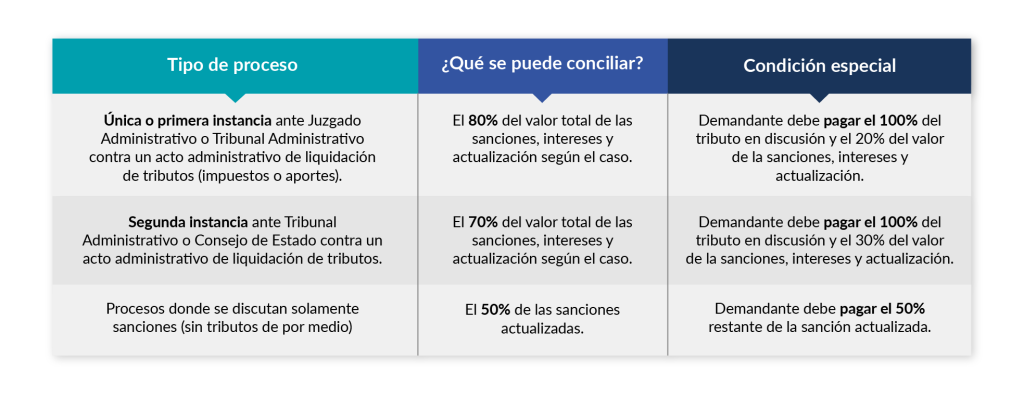

El beneficio, regulado en el artículo 45 de esta Ley, faculta a los contribuyentes-demandantes a solicitar la conciliación de estos procesos con el fin de que se aplique la “condonación” de un porcentaje determinado de las sanciones e intereses que se estén discutiendo, de la siguiente manera:

Los requisitos que deben cumplirse para acceder al beneficio son los siguientes:

- Haber presentado demanda de nulidad y restablecimiento del derecho contra actos administrativos de liquidación de tributos o de imposición de sanciones de las Autoridades Tributarias antes del 30 de junio de 2021 y la demanda haya sido admitida antes de la presentación de la solicitud de conciliación. En el caso de procesos de segunda instancia, se entenderá que estos se encuentran en esta instancia cuando ha sido admitido el recurso de apelación.

- Que no exista sentencia en firme que le ponga fin al proceso judicial.

- La solicitud de conciliación debe radicarse ante la Autoridad Tributaria a más tardar el 31 de marzo de 2022. Este término no aplicará para contribuyentes que se encuentren en liquidación forzosa administrativa o en liquidación judicial, quienes pueden acogerse al beneficio por el término que dure la liquidación.

- El demandante debe adjuntar prueba que acredite el cumplimiento de la condición especial (pago de las obligaciones que no se concilian).

- Se exige que el demandante acredite el pago del impuesto o tributo objeto de conciliación correspondiente al año gravable 2020 (si la solicitud de conciliación se presenta en el 2021) o 2021 (si la solicitud se presenta en el 2022), siempre y cuando al momento de radicar la solicitud se hubiese generado la obligación de pagar el impuesto o tributo.

Lo anterior quiere decir que, por ejemplo, si en un acto administrativo demandado se discute judicialmente al impuesto sobre la renta y la solicitud de conciliación se radica en el año 2021, se deberá aportar copia del pago de la declaración de renta de la vigencia fiscal 2020.

Cumplidos los anteriores requisitos, se debe suscribir un acta de conciliación a más tardar el 30 de abril de 2022 la cual debe presentarse ante la autoridad judicial que esté conociendo de la demanda, para que esta, dentro de los 10 días hábiles siguientes, verifique el cumplimiento de los requisitos legales y dé aval al acuerdo conciliatorio.

Es importante resaltar que la Ley establece salvedades frente a la aplicación del beneficio:

- No podrán acceder a la conciliación deudores que hayan suscrito acuerdos de pago con ocasión de reformas tributarias pasadas y que al 14 de septiembre de 2021 se encuentren en mora por las obligaciones contenidas en estos acuerdos.

- En materia aduanera no son conciliables los actos de definición de la situación jurídica de las mercancías.

- Tampoco son conciliables el recurso de súplica o de revisión que se tramiten ante el Consejo de Estado.

- La conciliación no aplicará sobre los intereses generados por concepto de aportes pensionales y para este caso el demandante deberá pagar el 100% de los mismos.

Finalmente, la Ley de Inversión Social permite que quienes decidan acogerse a la conciliación contencioso-administrativa, puedan solicitar la suscripción de acuerdos de pago con un plazo de hasta 12 meses, resaltando que la fecha límite para solicitar el acuerdo es el 31 de marzo de 2022 y deberá suscribirse antes del 30 de abril de 2022.

Haz clic aquí para leer el informativo completo